Por: Melisa Murialdo

“En el mundo unos 2.500 millones de adultos están por fuera del sistema financiero”, es decir, el 40% de la población mundial no cuenta con algún producto financiero según el Banco Mundial. En Latinoamérica ese porcentaje asciende al 61%. A pesar de lo cual sigue siendo la región líder en materia de regulación e infraestructura para la inclusión financiera.

Covid-19 generó una transición forzada hacia servicios financieros digitales contribuyendo a ampliar la bancarización de la población y dejando así de manifiesto la importancia de universalizar el proceso de inclusión financiera para que todos los ciudadanos puedan acceder y hacer uso de servicios financieros de la manera más sencilla posible.

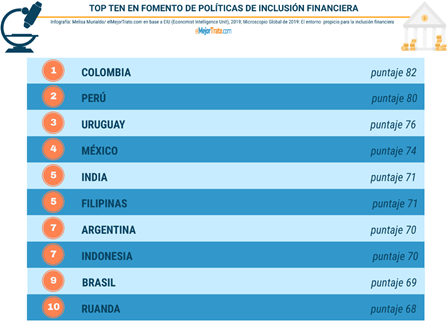

Colombia, Perú, Uruguay y México encabezan la clasificación global de entorno propicio para la inclusión financiera según The Economist Intelligence Unit.

El ránking abarca a 55 países en desarrollo y es considerado estándar global al analizar el contexto que favorece la inclusión financiera a través de regulaciones y políticas gubernamentales tendientes a aumentarla.

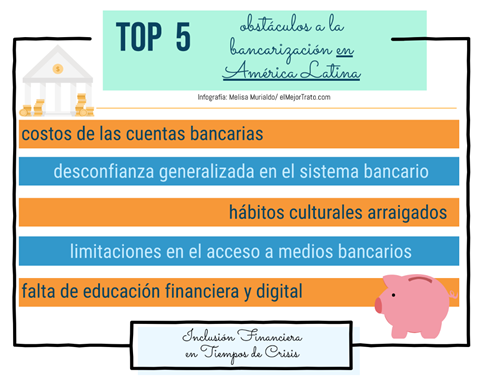

Latinoamérica lidera como región favorable en materia de regulación, aunque, según analista de la empresa comparadora online de préstamos bancarios elMejorTrato.com, en general la región tiene desafíos que superar como:

- la disminución de la pobreza

- la reducción de la brecha financiera regional

- la inversión en infraestructura que mejore la conectividad en pos de la ampliación del uso de la banca digital en áreas no urbanas

- la creación de una estructura de ciberseguridad avanzada

- la disminución de costos bancarios, simplificación en el uso de la banca electrónica y mejora en el nivel de confianza proyectado a sus clientes

Más de la mitad (60%) de los latinoamericanos no ahorran y los que lo hacen prefieren hacerlo “debajo del colchón”. Entre las principales razones se encuentra que no cuentan con ingresos suficientes para ahorrarlos y la desconfianza por experiencias vividas en el sistema bancario formal.

Muchos países, como Argentina, Paraguay, Liberia, Ghana, Kenya, Kuwait, Myanmar y Portugal, alineados a la comprensión del entorno actual han abaratado las comisiones cobradas por transacciones y aumentado los límites para las transacciones de dinero móvil como política para acelerar la inclusión.

¿Es la inclusión financiera necesaria para reducir la pobreza o en realidad es la reducción de la pobreza el factor determinante para aumentar la inclusión?

La coyuntura que transitamos que obligó a la mayoría de la población a permanecer en casa para evitar contagiarnos y propagar el Coronavirus, brinda una oportunidad para potenciar los medios electrónicos de pago y desalentar consecuentemente el uso del efectivo, situaciones que para ser viables requieren de acelerar el proceso de democratización de inclusión financiera.

El gasto en el canal digital se triplicó en Latinoamérica, destacando significativamente para México, Argentina y Colombia.

Es así como, si se evalúa la forma de responder activamente a los nuevos retos que impone la economía digital:

- mejorar la logística para evitar disconformidad de los consumidores

- asegurar la bioseguridad con envíos gratis

- aumentar mano de obra esencial para evitar retrasos en las entregas

- ofrecer productos que satisfagan las necesidades de la población diversa

- aprovechar la ventaja regulatoria en materia de inclusión financiera

Sin dejar de lado complementos analógicos para disminuir los riesgos y maximizar los beneficios, la pandemia podría aumentar el uso de medios de pago diferentes al dinero físico como un hábito de consumo en la sociedad.

El comercio a través de las plataformas electrónicas crecerá más que el tradicional minorista el próximo año ya que nuevos consumidores digitales experimentaron la modalidad y los ya establecidos han incrementado su uso durante la cuarentena lo que va a requerir mayor utilización de instrumentos bancarios, fin que se podría lograr mediante la promoción de un acceso asequible, oportuno y adecuado a una amplia gama de productos y servicios financieros regulados y disponibles a todos los segmentos de la sociedad.

Sumado a que, de acuerdo a la plataforma digital financiera elMejorTrato.com, en los últimos años se duplicó la toma de préstamos online, marcando un claro camino que evoluciona hacia la contratación directa entre el prestamista y el prestatario sin moverte de tu casa.

La ampliación en la oferta de los servicios financieros en el contexto en el que vivimos es vital y tiene implicancias para la estabilidad financiera, el crecimiento y el desarrollo económico. De acuerdo al Banco Mundial, el 75% de las personas de clase socioeconómica baja no están bancarizadas y apela a la inclusión como medida clave para reducir la pobreza, aumentar la prosperidad y hacer frente a la crisis actual. Esta última es una afirmación recurrente por parte de entidades bancarias, no obstante, pareciera ser aventurada y/o conveniente; ya que a pesar de los avances en la región y en el país, había, al menos hasta antes de la pandemia, poca acción inclusiva hacia la parte de la población que está fuera del sistema financiero formal, principalmente en las áreas rurales.

Es así que la inclusión puede ayudar a prosperar y brindarle más capacidad de bienestar económico a la sociedad, pero no resulta un mecanismo tan directo para reducir la pobreza. La misma juega un rol importante en la mejora de la calidad de vida, si es acompañada de:

- políticas de empleo y fiscales

- de educación y alfabetización financiera y digital

- de igualdad de acceso a las infraestructuras digitales (reducción de costos de electricidad y cobertura móvil y ampliación de redes de wifi públicas)

sobre todo, cuando no es utilizada exclusivamente como medio para reducir el uso del efectivo e incrementar consecuentemente el de los medios digitales.

Hoy, el Coronavirus pide que se acelere la democratización del proceso y a su vez, brinda el escenario ideal para hacerlo.