La factura electrónica hace parte de los sistemas de facturación que soportan transacciones de venta de bienes y/o servicios y, ahora, tiene lugar a través de sistemas computacionales y/o soluciones informáticas. Así, para efectos legales, tiene la misma validez que el papel, aunque se genera, valida, expide, recibe, rechaza y conserva electrónicamente.

Entonces, según la resolución 0042 de 2020, “es una obligación tributaria de carácter formal que deben cumplir los sujetos obligados a facturar, que comprende su generación, así como la transmisión y validación para el caso de la factura electrónica de venta”.

Le puede interesar:

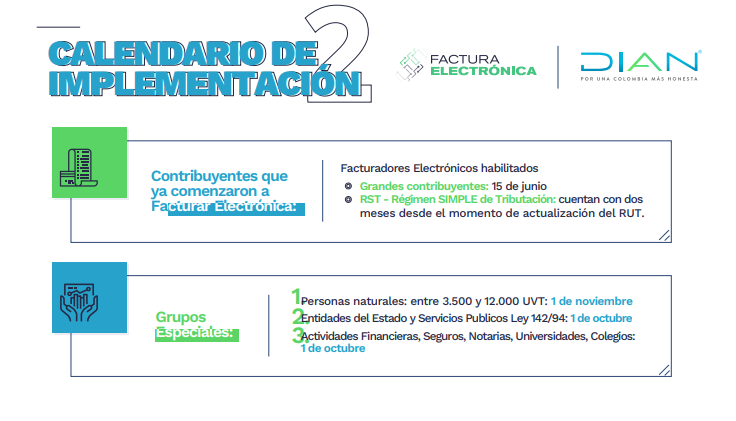

Ahora, la mencionada resolución estipuló un calendario de implementación de la factura electrónica, que terminará sus fechas el 1 de noviembre y que inició el 15 de junio del presente año. Aunque, si el servicio de validación previa de facturas electrónicas de la DIAN presenta inconvenientes técnicos, la factura electrónica de venta “se entenderá expedida con la entrega al adquiriente y deberá ser transmitida a la DIAN dentro de las 48 horas siguientes de haber sido superado el inconveniente”, según indica la página web de esta entidad.

¿Quiénes y cómo deben realizar este tipo de factura?

Los obligados a realizarla son las personas jurídicas que enajenen bienes y/o servicios; las personas naturales que enajenen bienes y/o servicios con ingresos brutos superiores a 3.500 UVT; las personas naturales contratistas del Estado con ingresos brutos superiores a 4.000 UVT; las personas naturales diferentes de minoristas, artesanos, agricultores y ganaderos con ingresos inferiores a 3.500 UVT pero con más de un establecimiento de comercio, explotación de intangibles, usuarios aduaneros y/o consignaciones e inversiones superiores a 3.500 UVT; y los contribuyentes que optaron por el Régimen Simple de Tributación – RST.

De este modo, para facturar electrónicamente se necesita de un software de facturación electrónica (que puede ser propio, el gratuito de la DIAN o de un proveedor tecnológico) y de un certificado digital de firma. Luego, debe realizar el correspondiente registro, obtener un certificado digital o cargarlo si es que ya cuenta con uno, realizar las pruebas de habilitación, la solicitud y asociación de rangos de numeración, y la respectiva expedición de facturas.